A Medida Provisória nº 1.171/2023, dentre outras disposições, alterou a faixa de isenção e as parcelas a deduzir na tabela mensal do Imposto sobre a Renda da Pessoa Física, bem como instituiu o "desconto simplificado mensal".

Atenção: A tabela progressiva não sofria alterações desde 2015.

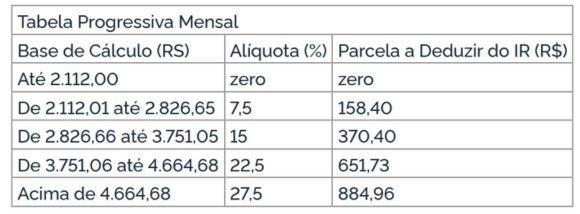

Nova Tabela Progressiva do Imposto de Renda:

Observação: A tabela acima deve ser utilizada para todos os fatos geradores ocorridos a partir de maio/2023.

Desconto Simplificado Mensal

A Medida Provisória também instituiu uma nova modalidade de dedução mensal, o chamado "desconto simplificado".

- Possibilita que o contribuinte deduza do rendimento bruto o montante correspondente a 25% do valor máximo da faixa com alíquota zero da tabela progressiva mensal (R$528,00).

- Referido desconto é opcional e substitui as deduções previstas na legislação, tais como: dependentes, contribuição, previdenciária, entre outras.

- O contribuinte deve verificar o que é mais benéfico e na hipótese de opção pelo desconto simplificado, é dispensada a comprovação da despesa e a indicação de sua espécie.

Exemplos:

Contribuinte A:

Salário = R$9.000,00

Contribuição previdenciária = R$877,25

Dependentes 1 = R$189,59 (valor da dedução mensal por dependente)

Base de Cálculo = R$7.933,16 (9.000 - 1.066,84 referente a CP + dedução de dependente)

Cálculo do IRRF = R$7.933,16 x 27,5% = 2.181,62

IRRF devido = R$1.296,66 (2.181,62 - 884,96)

Para esse contribuinte, a opção pelo desconto simplificado não é vantajosa, já que suas deduções mensais totalizam R$1.066,84, ou seja, bem superiores a dedução limitada de R$528,00.

Contribuinte B:

Salário = R$2.450,00

Contribuição previdenciária = R$200,70

Sem dependentes = R$0

Base de Cálculo = R$2.249,30 (2.450,00 - 200,70 referente a CP + dedução de dependente)

Cálculo do IRRF = R$2.249,30 x 7,5% = 168,70

IRRF devido = R$10,30 (168,70 - 158,40)

Nesse cenário, o total das deduções permitidas pela legislação é de R$200,70. Se optar pelo desconto mensal simplificado poderá deduzir o valor de 528,00, o que levará para dentro da faixa de isenção, sendo, portanto, a opção mais vantajosa, vejamos:

- Opção pelo desconto mensal simplificado:

Base de Cálculo: R$2.450,00 - R$528,00 = R$1.922,00

De uma forma mais resumida, a opção pelo desconto simplificado é benéfica para os contribuintes com salário mensal bruto de até R$2.640,00, já que, ao realizar a referida opção, poderão deduzir o montante fixo de R$528,00 e com isso, restarão enquadrados na faixa de isenção do imposto de renda.

Fonte: Checkpoint